« Liberation Day » : Golpe de efecto político, espada de Damocles económica

Edoardo Aliprandi, Lead Data dentro de la práctica de Pricing & Sales Excellence y profesor de macroeconomía en la Universidad Paris Dauphine-PSL, asesora a empresas en temas como la medición de la elasticidad, la eficacia promocional y la previsión de actividad.

Actualización 10/04/2025: El miércoles 9 de abril, una semana después del Liberation Day, Donald Trump da marcha atrás parcialmente al limitar el aumento de los aranceles al 10% durante 90 días para la mayoría de los socios comerciales, con excepción de China, que enfrenta tarifas del 125%. A pesar del suspiro de alivio de los mercados financieros —los próximos días dirán si se trata de una verdadera recuperación o de un dead cat bounce—, la incertidumbre aún se cierne sobre las perspectivas económicas y las cadenas de suministro tanto estadounidenses como europeas. Este artículo describe un escenario en el que Estados Unidos continúa utilizando los aranceles como arma geopolítica, así como sus implicaciones económicas y en la estrategia de precios de las empresas.

Ingreso en zona de turbulencias y antecedentes históricos

Una mañana de abril, de pie detrás de un macizo de tulipanes en el jardín de la Casa Blanca, Donald Trump presenta en cadena mundial, rodeado de algunos fieles, su nueva Tabla de la Ley del comercio internacional: “para vender en suelo estadounidense, pagarás aranceles”. El becerro de oro ha caído: el mercado alcista, ya tambaleante desde hace semanas, se ha desplomado por completo. Con los principales índices bursátiles en caída libre desde el 2 de abril, el espectro de la incertidumbre pesa sobre las perspectivas económicas mundiales, y la estabilidad de los precios —apenas recuperada tras las turbulencias post-COVID— vuelve a verse amenazada.

Este giro político dramático y el terremoto provocado en los mercados financieros y económicos recuerdan al primer choque petrolero de 1973. Tras la guerra del Yom Kippur y en un contexto de escasez de reservas de petróleo en EE. UU., los países de la OPEP declararon un embargo del crudo a las economías occidentales, lo que disparó el precio del barril en un 70%. ¿El motivo de fondo? Reforzar su posición en la escena internacional y usar un poderoso instrumento de negociación, en una lógica similar a la actual Casa Blanca. La consecuencia, bien conocida: estancamiento del crecimiento, inflación y aumento del desempleo… en resumen, la “estanflación” que marcó los años 70 tanto como una canción de ABBA.

¿Viviremos un período similar? Si el aumento de tarifas se confirma, es seguro que las empresas deberán enfrentar un cambio de paradigma: aumento del coste de insumos, cierre de ciertos mercados, apertura de otros. Deberán adaptar sus estrategias y precios a esta nueva realidad.

Choques de oferta, choques de demanda e implicaciones para los precios

Al simular el comportamiento de los agentes económicos —empresas y consumidores—, el modelo macroeconómico de Oferta Global – Demanda Global (OG-DG) proporciona claves para estimar el impacto de estos choques sobre la actividad y los precios. Este modelo se basa en dos axiomas principales:

-

Ceteris paribus, las empresas, cuyo objetivo es maximizar sus márgenes, buscan aumentar sus ventas a medida que sube el índice de precios. Por tanto, la oferta está positivamente correlacionada con los precios.

-

El valor real de los ingresos y el ahorro de los consumidores disminuye cuando aumentan los precios. Se sienten menos ricos y, por tanto, tienden a consumir menos (efecto Pigou). Así, la demanda está negativamente correlacionada con los precios.

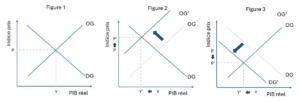

Gráficamente, dos curvas (Figura 1) se cruzan en equilibrio, definiendo un precio y una producción de equilibrio. ¿Cuál sería, entonces, el impacto de un choque —como el aumento de aranceles— sobre los precios?

El modelo OG-DG describe dos escenarios plausibles, con consecuencias distintas sobre el nivel de precios:

-

Choque de oferta: el coste de los insumos aumenta, lo que reduce los márgenes empresariales. Para un índice de precios dado, las empresas están dispuestas a producir menos, desplazando la curva de oferta global hacia la izquierda (Figura 2). En este caso, la caída de la actividad va acompañada de una restricción de la oferta, lo que empuja los precios hacia arriba: estamos en una situación de estanflación.

-

Choque de demanda: los hogares ven reducirse sus ingresos (por ejemplo, debido a una caída de las exportaciones), por lo que consumen menos a un mismo nivel de precios, desplazando la curva de demanda hacia la izquierda (Figura 3). La caída de la demanda empuja a las empresas a reducir sus precios para vender sus productos, generando deflación.

Es evidente que un choque petrolero o un aumento de aranceles afecta tanto a la curva de oferta como a la curva de demanda: el aumento del costo de los insumos presiona los márgenes de las empresas, limitando su capacidad de producción; mientras que los hogares sufren una pérdida de ingresos debido a la caída de la actividad económica. No obstante, siempre hay un efecto dominante: el período de “estanflación” vivido en los años 70 muestra que el impacto sobre la oferta fue el que prevaleció en aquella crisis. ¿Qué ocurrirá con el choque provocado por el alza de aranceles estadounidenses?

¿Espiral inflacionaria para EE. UU., presión deflacionaria para Europa?

La guerra comercial emprendida por Trump se ha convertido en una cruzada contra el resto del mundo (UE, China, BRICS). Por lo tanto, no sería sorprendente que existiera una asimetría en el impacto entre quien la provoca y quienes la padecen: por un lado, una economía que se cierra al comercio internacional; por el otro, estados que pierden un mercado de exportación y cuyas empresas deberán encontrar formas de colocar sus productos. Es posible, entonces, que el impacto no sea el mismo a ambos lados del Atlántico:

- Al levantar barreras con el resto del mundo, EE. UU. se expone a un aumento significativo del costo de los bienes importados, en proporciones similares a las del alza arancelaria. Incluso la producción local no estará a salvo: numerosos insumos —materias primas, componentes— son importados y pueden representar una parte sustancial del costo final, especialmente en sectores estratégicos (automoción, electrónica…). Las empresas deberán entonces elegir entre absorber estos sobrecostes o relocalizar su producción, una operación costosa y arriesgada en un contexto incierto, que podría frenar su capacidad de inversión. Es probable que la economía sufra así un choque de oferta y, por ende, una estanflación, debido a la presión sobre los márgenes que disuade a las empresas de maximizar su producción.

- Europa, por su parte, podría enfrentar una caída de ingresos debido a una disminución de las exportaciones hacia EE. UU. Las empresas podrían absorber el golpe ajustando la variable trabajo, lo que afectaría principalmente al consumo de los hogares. Por otro lado, aunque haya cierto impacto sobre los insumos, este debería ser más limitado que en EE. UU., ya que las medidas de represalia probablemente solo afecten a productos estadounidenses. Estaríamos ante un choque de demanda, es decir, una deflación, reforzada por el posible “dumping” de productos chinos redirigidos hacia Europa.

Estas hipótesis parecen además confirmarse por las posturas adoptadas por la Fed y el BCE en los últimos días. Jerome Powell, presidente de la Fed, se muestra cada vez más prudente con respecto a nuevas bajadas de los tipos de interés iniciadas a finales de 2024, para contener el alza de los precios. En cambio, el banco JP Morgan anticipa tres recortes de tipos en Europa este año, medidas destinadas a estimular la demanda y combatir la deflación.

Los desafíos para las empresas, por tanto, difieren según el continente:

En Estados Unidos, será necesario revisar las estrategias de aprovisionamiento y operar en un entorno de presión inflacionaria.

En Europa, convendrá prepararse para una caída de la demanda y de la disposición a pagar de los consumidores en ciertos productos.

Precios en tiempos de fragmentación: adaptar la estrategia a las elasticidades locales

En un entorno marcado por la fragmentación del comercio y el aumento de las barreras arancelarias, las empresas deben prestar nueva atención a la gestión de precios. La guerra comercial iniciada por EE. UU. mediante la fuerte subida de aranceles no tendrá los mismos efectos a ambos lados del Atlántico. Mientras que EE. UU. podría enfrentarse a un repunte inflacionario ligado al aumento de los costos de producción, Europa está más expuesta a un choque negativo de demanda y a presiones deflacionarias, amplificadas por la llegada de productos asiáticos desviados del mercado estadounidense.

En este contexto, la elasticidad-precio de la demanda se convierte en una herramienta de análisis clave. En Europa, las tensiones sobre el poder adquisitivo limitan el margen de maniobra tarifario: un aumento de precios excesivo puede provocar una rápida caída de los volúmenes. Por el contrario, una rebaja de precios no siempre garantiza una recuperación significativa de la demanda si esta es inelástica. Por eso, un análisis fino de las elasticidades por segmento —combinando datos internos, inteligencia de mercado y herramientas analíticas— resulta esencial para tomar decisiones: adoptar una posición defensiva en productos con alta elasticidad, mientras se mantienen precios estables en ofertas con alto valor percibido.

En cambio, en el mercado estadounidense, la subida de aranceles reordena las reglas del juego, aunque no necesariamente genere oportunidades inmediatas para todos. Reorganizar una cadena de suministro, relocalizar parte de la producción o encontrar nuevos proveedores en zonas no afectadas es una tarea compleja, arriesgada y costosa. Solo los líderes del mercado, que cuentan con mayor margen financiero y contractual, podrán realizar estas inversiones. A medio plazo, esto podría convertirse en una ventaja competitiva estructural, al amortiguar mejor los sobrecostes o incluso mejorar los márgenes mediante una subida estratégica de precios.

En un contexto inflacionario, estos líderes también pueden adoptar estrategias comerciales agresivas, aceptando una degradación temporal de sus márgenes para ganar cuota de mercado. Por el contrario, los actores más frágiles, con menor capacidad de absorber los costes o ajustar precios, corren el riesgo de ser duramente golpeados por este nuevo paradigma. La presión competitiva podría acelerar la consolidación del mercado en favor de las empresas mejor preparadas.