« Liberation day » : coup de Trafalgar politique, épée de Damoclès économique

Lead Data au sein de la practice Pricing & Sales Excellence et chargé de cours en macroéconomie à l’Université Paris Dauphine-PSL, Edoardo Aliprandi accompagne des entreprises dans des enjeux de mesure de l’élasticité, de performance promotionnelle et de prévision d’activité.

Mise à jour 10/04/2025 : Le mercredi 9 avril, une semaine après le Liberation day, Donald Trump rétropédale partiellement en limitant la hausse des droits de douane à 10% pendant 90 jours pour la plupart des partenaires commerciaux, excepté la Chine qui subit des tarifs de 125%. Malgré le soupir de soulagement des marchés financiers – les prochains jours nous diront s’il s’agit d’une réelle reprise ou d’un dead cat bounce – l’incertitude plane toujours sur les perspectives économiques et la chaîne d’approvisionnement des entreprises américaines et européennes. Cet article décrit un scénario dans lequel les Etats Unis continueraient d’user des tarifs douaniers comme arme géopolitique, ainsi que ses implications économiques et sur la stratégie pricing des entreprises.

Entrée en zone de turbulence et précédents historiques

Un matin d’avril, debout derrière un parterre de tulipes planté au milieu du jardin de la Maison Blanche, Donald Trump présente en mondovision, entouré de quelques fidèles, sa nouvelle Table des Lois du commerce international : pour vendre sur le sol américain, des tariffs tu paieras. Le veau d’or en a pris un coup : le bull market, déjà vacillant depuis plusieurs semaines, a totalement fondu. Avec les principaux indices boursiers en chute libre depuis le 2 avril, le spectre de l’incertitude plane sur les perspectives économiques mondiales et la stabilité des prix, sortant à peine des turbulences post Covid, est une nouvelle fois mise à l’épreuve.

Ce coup de théâtre politique, et le séisme provoqué sur les marchés boursiers et les milieux économiques, ne sont pas sans rappeler le premier choc pétrolier de 1973. Au lendemain de la guerre du Kippour, dans un contexte où les réserves pétrolières américaines s’amenuisaient, les pays producteurs réunis dans l’OPEP ont déclaré un embargo sur l’or noir à destination des économies occidentales, ce qui fit s’envoler le cours du baril de 70%. La raison profonde ? Renforcer leur position sur la scène internationale et user d’un redoutable levier de négociation, une logique proche de celle de la Maison Blanche aujourd’hui. La conséquence, nous la connaissons tous : croissance en berne, hausse de l’inflation et du chômage… en un mot, la « stagflation » qui aura autant rythmé les années 70 qu’un tube de ABBA.

Vivrons-nous une période similaire ? Il est certain que, si la hausse de tarifs devait se confirmer, les entreprises devraient faire face à un changement de paradigme : hausse des coûts d’intrants, fermeture de certains débouchés, ouverture d’autres ; devant ainsi adapter leurs stratégies et leurs prix à ces nouvelles réalités.

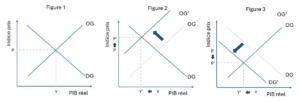

Chocs d’offre, chocs de demande et implications pricing

En simulant le comportement des agents économiques – entreprises et consommateurs –, le modèle macro-économique d’Offre Globale – Demande Globale (OG -DG) donne des clés pour estimer l’impact de ce type de chocs sur l’activité et les prix. Le modèle se base sur deux axiomes principaux :

- Toutes choses égales par ailleurs, les entreprises, dont l’objectif est de maximiser leur marge, cherchent à augmenter leurs ventes à mesure que l’indice des prix monte. L’offre est donc positivement corrélée à l’indice prix.

- La valeur réelle des revenus et de l’épargne des consommateurs baisse lorsque les prix augmentent. Ils se sentiront moins riches et auront donc tendance à moins consommer (effet Pigou). La demande est donc négativement corrélée avec l’indice prix.

Schématiquement, deux courbes (Figure 1) se croisent à l’équilibre, définissant un prix et une production d’équilibre. Quel serait donc l’impact d’un choc – tel que l’augmentation des tarifs – sur le prix ?

Le modèle OG-DG décrit 2 scenarii plausibles, avec des conséquences différentes sur le niveau d’indice prix :

- Un choc d’offre : le coût des intrants des entreprises augmente, diminuant leurs marges. Pour un indice prix P donné elles seront disposées à produire moins, déplaçant la courbe d’offre globale vers la gauche (Figure 2). Dans ce cas, la baisse d’activité s’accompagne d’une restriction de l’offre, poussant les prix vers le haut : nous sommes en situation de « stagflation »

- Un choc de demande : les ménages voient leurs revenus baisser (par exemple du fait d’une chute des exportations), pour un indice prix donné ils sont donc en mesure de consommer moins, déplaçant la courbe de demande vers la gauche (Figure 3). La baisse de la demande pousse les entreprises à baisser les prix pour vendre leurs produits, générant donc de la « déflation »

Il est évident qu’un choc pétrolier ou une hausse de tarifs douaniers touchent à la fois la courbe d’offre ET la courbe de demande : la hausse des coûts des intrants presse les marges des entreprises, limitant leur capacité à produire ; pendant que les ménages subissent une perte de revenus du fait de la chute de l’activité économique. Néanmoins, nous avons toujours un effet dominant : la période de « stagflation » connue dans les années 70 montre que l’impact sur l’offre a dominé dans cette crise. Qu’en sera-t-il du choc provoqué par la hausse des tarifs américains ?

Spirale inflationniste pour les Etats-Unis, pression déflationniste pour l’Europe ?

La guerre commerciale menée par Trump a pris une forme de croisade contre le reste du monde (UE, Chine, BRICS). Il ne serait donc pas surprenant qu’il existe une asymétrie dans l’impact entre celui qui l’a provoquée et ceux qui la subissent : d’un côté une économie qui se ferme du commerce international, de l’autre des états qui perdent un débouché commercial et dont les entreprises devront trouver des moyens pour écouler leurs produits. Il est donc possible que l’impact ne soit pas le même d’un côté et de l’autre de l’Atlantique :

- En érigeant des barrières avec le reste du monde, les USA s’exposent à une hausse significative du coût des biens importés, dans des proportions proches de celles des hausses tarifaires. Même la production locale ne sera pas épargnée : de nombreux intrants – matières premières, composants – sont importés et peuvent représenter une part substantielle du coût final, en particulier dans certaines filières stratégiques (automobile, électronique…). Les entreprises devront alors choisir entre absorber ces surcoûts ou relocaliser leur production, une opération coûteuse et risquée dans un contexte incertain, qui pourrait freiner leurs capacités d’investissement. Il est probable que l’économie subisse ainsi un choc d’offre et ainsi une stagflation, du fait de la pression sur les marges des entreprises qui n’auront pas intérêt à maximiser leur production.

- L’Europe pourrait quant à elle subir une baisse de revenus du fait d’une chute des exportations envers les USA. Les entreprises pourront subir le choc en ajustant la variable travail, ce qui pèsera principalement sur la demande des ménages. D’un autre côté, bien qu’il y ait effectivement un impact sur les intrants, celui-ci devrait être plus mesuré que les USA car les mesures de rétorsion ne devraient concerner que les produits américains. Un choc de demande, donc une déflation, renforcée par le « dumping » possible des produits chinois réorientés vers l’Europe.

Ces hypothèses semblent par ailleurs corroborées par les postures de la Fed et de la BCE ces derniers jours. Jerome Powell, gouverneur de la Fed, se montre de plus en plus prudent sur la baisse des taux directeurs amorcés fin 2024 pour limiter l’envolée des prix. À l’inverse, la banque JP Morgan anticipe trois baisses de taux côté européen cette année, mesures destinées à stimuler la demande et combattre la déflation.

Les enjeux pour les entreprises diffèreront donc selon le continent : aux États-Unis, il faudra revoir les stratégies d’approvisionnement et composer avec un contexte inflationniste ; en Europe, se préparer à une baisse de la demande et de la willingness to pay des consommateurs sur certains produits.

Pricing en temps de fragmentation : adapter sa stratégie aux élasticités locales

Dans un environnement marqué par la fragmentation des échanges et la montée des barrières commerciales, les entreprises doivent porter une attention nouvelle au pilotage de leurs prix. La guerre commerciale engagée par les États-Unis, en relevant brutalement ses droits de douane, ne produira pas nécessairement les mêmes effets de part et d’autre de l’Atlantique. Alors que les États-Unis pourraient faire face à une poussée inflationniste liée à l’augmentation du coût des intrants, l’Europe est davantage exposée à un choc de demande négatif et à des pressions déflationnistes, accentuées par l’arrivée de produits asiatiques détournés du marché américain.

Dans ce contexte, l’élasticité-prix de la demande devient un outil d’analyse incontournable. En Europe, les tensions sur le pouvoir d’achat limitent les possibilités d’ajustement tarifaire : une hausse de prix trop marquée peut provoquer une chute rapide des volumes. Inversement, une baisse tarifaire ne garantit pas toujours un rebond significatif de la demande si celle-ci reste inélastique. C’est pourquoi une lecture fine des élasticités par segment — combinant données internes, intelligence marché et outils analytiques — s’impose pour guider les arbitrages : adopter une posture défensive sur certains produits à forte élasticité, tout en maintenant une certaine stabilité de prix sur des offres à forte valeur perçue.

À l’inverse, sur le marché américain, la hausse des droits de douane rebat les cartes, sans pour autant créer des opportunités immédiates pour tous. Réorganiser une chaîne d’approvisionnement, relocaliser une partie de la production ou identifier de nouveaux fournisseurs dans des zones non ciblées reste un chantier complexe, risqué, et souvent coûteux. Ce sont surtout les leaders du marché, dotés de marges de manœuvre financières et contractuelles, qui peuvent engager de tels investissements. À terme, cela peut leur permettre de se créer un avantage compétitif structurel en amortissant mieux les surcoûts, voire en améliorant leurs marges via un repositionnement prix à la hausse.

Dans un contexte inflationniste, les market leaders peuvent aussi faire preuve d’agressivité commerciale, en acceptant temporairement une dégradation de leurs marges pour creuser l’écart avec leurs concurrents. À l’inverse, les acteurs plus fragiles, moins capables d’absorber les hausses de coûts ou d’ajuster leurs prix, risquent de subir de plein fouet ce nouveau paradigme. La pression concurrentielle pourrait ainsi accélérer la consolidation du marché au profit des entreprises les mieux préparées.

Dans un contexte de recomposition économique, la stratégie de pricing devient ainsi un levier central de compétitivité. Elle suppose une approche différenciée selon les marchés, articulant connaissance des élasticités locales et capacité d’adaptation logistique. C’est à cette condition que les entreprises pourront transformer une contrainte tarifaire en avantage concurrentiel durable.