Le paiement fractionné, atout pour optimiser les parcours et la conversion e-commerce

Marie Jansen est consultante senior au sein de la practice Data & Business Consulting. Depuis plus de 4 ans chez Converteo, Marie est impliquée sur divers projets de cadrage et mise en œuvre de projets digitaux, notamment en lien avec les enjeux e-commerce.

A retenir

- Les clients sont de plus en plus nombreux à adopter le paiement fractionné (BNPL) pour leurs achats non-alimentaires

- Ils apprécient la possibilité de gérer leurs finances, la facilité d’utilisation du service, son faible coût et la fluidité du parcours

- Marques et distributeurs en ligne saisissent l’opportunité d’optimiser leur tunnel de conversion et doivent choisir dans un écosystème d’acteurs variés

En 2024, à l’échelle mondiale, une vente sur cinq aux particuliers devrait se faire en ligne. S’il poursuit sa croissance, le e-commerce connaît aussi un certain nombre de mutations avec l’adoption de l’IA générative, la fin des cookies tiers et l’essor de la seconde main. Le paiement n’est pas en reste : avec l’essor des wallet digitaux et le développement du paiement fractionné, les habitudes des consommateurs évoluent.

Le “Buy Now Pay Later” (BNPL) est un modèle de paiement fractionné qui permet d’acheter des produits ou services immédiatement mais de les payer en partie ou en intégralité ultérieurement. De fait, les consommateurs payent le prix final en plusieurs fois, sans ou avec peu de frais d’intérêt supplémentaires. Néanmoins, en cas de retard ou de non-respect des mensualités programmées, ils se voient infliger des pénalités.

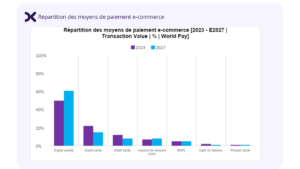

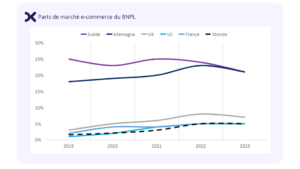

Si la part des ventes e-commerce en paiement fractionné devrait rester stable à horizon 2027, localement les dynamiques diffèrent : le BNPL représente déjà 24% des transactions en Allemagne, 7% au Royaume-Uni, 5% en Italie, 4% en France et aux Etats-Unis et 3% en Espagne.

Si l’on zoome sur la France, une étude Kantar estime que plus de 37% des Français l’ont déjà utilisé, pour un total de 4,5 milliards d’euros de transactions en 2021 selon la Banque de France. La projection faite pour 2025 est même de 22,5 milliards d’euros de transactions. D’après la Fevad, ce sont 10 à 15% des sites e-commerce qui proposent désormais ce service.

Côté consommateurs, une option de paiement simple et gage de flexibilité

- Le paiement fractionné : une opportunité de gérer son budget

Que ce soit pour s’assurer d’avoir les sommes disponibles, ou pour programmer les flux sortants, cette option donne la main sur la gestion d’un paiement, et de son planning. Le consommateur a la visibilité sur les sommes qui vont être dépensées et le moment où elles vont être débitées. C’est du “cash-flow management” à l’échelle d’un particulier, ce qui séduit en période d’inflation. Le paiement fractionné offre en effet l’opportunité aux consommateurs de ne pas repousser leur achat, mais d’en lisser le coût, notamment pour des catégories de produits non-alimentaires (mode, loisir, maison & jardin, etc.).

- Un service facile et pratique à utiliser

L’atout de cette forme de crédit est son instantanéité. Le paiement fractionné est généralement proposé sur la page de confirmation de commande par des acteurs qui soignent le parcours client, et la fluidité de l’expérience. L’étude du dossier est automatisée grâce aux informations de la carte bancaire ; l’acceptation ou le refus sont donc immédiats. Une nouvelle pratique qui s’inscrit dans un « lifestyle abonnement », et qui s’étend à de nombreuses catégories de produits.

Le tunnel de conversion de la SNCF est un bon exemple d’intégration sans couture de ce mode de paiement, qui se fond parmi les autres options. Les mensualités et frais de service sont calculés automatiquement pour faciliter la conversion.

A noter, qu’en devenant partenaire d’un prestataire de paiement fractionné, la marque ou le distributeur intègrent un catalogue en ligne de partenaires et bénéficient d’une visibilité accrue.

Côté marques et distributeurs en ligne, un nouveau levier pour travailler l’engagement, la conversion et la fidélisation client

- Une option pour optimiser les performances du tunnel de conversion

Marques et distributeurs en ligne qui proposent le paiement fractionné le mettent généralement en avant parmi les éléments de réassurance du site e-commerce et sur la fiche produit. Le paiement fractionné est en effet un levier d’augmentation du panier moyen. De fait, les consommateurs sont enclins à s’offrir des biens ou services de meilleure qualité en lissant dans le temps l’écart de prix avec l’article initialement désiré.

Après avoir ajouté les produits au panier, la disponibilité d’une option de paiement fractionné aura un effet bénéfique sur la réduction du taux d’abandon. Mécaniquement, le taux de conversion en ressort significativement amélioré, d’autant plus si les frais de financement sont à la charge de la marque ou du distributeur.

Quelques exemples : Jonak, enseigne de chaussures qui a intégré Alma à ses options de paiement, rapporte qu’en un an le panier moyen a doublé, passant de 140€ à 210€, avec un taux de retour stable. Pour Maisons du Monde, enseigne de décoration d’intérieur, c’est près de 25% du volume des ventes online qui utilise ce service.

- Un service qui attire des profils clients variés

Une étude de 2022 réalisée aux USA par Paypal et Foxintellignece sur 4 prestataires de paiement fractionné, montre que les Millenials (1980 – 1994) comptent pour près de 40% des transactions, suivis par la Gen X (1960-1979) pour 30% des transactions, Gen Z et les Baby Boomers complétant le tableau avec respectivement environ 15% et 10% des transactions. La répartition des utilisateurs est donc encourageante : ce service est utilisé par une large gamme de clients e-commerce, et plébiscité par ceux qui ont un pouvoir d’achat plus élevé que la moyenne.

Au-delà de la conversion, le paiement fractionné est aussi un argument de fidélisation. Jusqu’à deux tiers des clients disent revenir plus facilement sur un site s’ils savent que le paiement fractionné y est proposé.

- Un service omnicanal

Bon à savoir : le paiement fractionné n’est pas une option réservée au parcours e-commerce. Il est aussi possible de le rendre disponible en magasin. Au-delà de faire bénéficier les consommateurs des mêmes avantages qu’en ligne, cela constitue aussi une source de collecte de données clients, pour mieux comprendre les comportements d’achat et mieux cibler les attentes clients.

Les acteurs du marché (liste non exhaustive)

Mis sous pression par la hausse des taux d’intérêt, l’inflation et les mesures de protection contre le risque de surendettement, l’écosystème des acteurs du paiement fractionné affronte des vents contraires. Il réunit des acteurs traditionnels de la banque, des prestataires de paiement pure player, des start-ups de la FinTech, voire des retailers, qui à l’instar d’Amazon proposent leur propre solution. Parmi les leaders, on peut notamment citer Alma, Klarna, Afterpay, Scalapay ou encore Affirm.

Ces acteurs n’adoptent pas le même modèle économique. 3 sources de rémunération se généralisent : les frais d’implémentation, les frais de financement par transaction et/ou les success fees sur les transactions générées.

Porteuses d’opportunités, les solutions de paiement fractionné doivent s’adapter à un contexte réglementaire changeant, notamment pour se différencier des crédits à la consommation traditionnels. Il y a également fort à parier que l’IA vienne jouer un rôle dans cette industrie, pour optimiser la personnalisation des conditions de services (échéancier / sommes prêtées) aux situations clients, améliorer et automatiser la vérification de la solvabilité client, limiter la fraude, etc.

Sources:

- LSA, Le paiement en ligne s’accélère avec l’«open banking», octobre 2023

- Consumer Panel by NielsenIQ, Janvier à Mai 2024

- Harvard Business Review, Transforming the Payment Experience through Innovative Buy Now, Pay Later Options, 2022